Prêt à taux zéro pour l’achat d’un logement : comment en bénéficier ?

Le prêt à taux zéro, ou PTZ, est un prêt aidé par l’Etat qui permet aux primo-accédants d’emprunter, sans avoir à rembourser d’intérêt, une partie du montant nécessaire à l’achat ou à la construction de leur logement. Quelles sont les modalités du PTZ ? Quel est le montant maximal de ce prêt ? Qui peut en bénéficier et comment ?

Qui peut bénéficier du prêt à taux zéro ?

Le prêt à taux zéro s’adresse aux particuliers qui achètent un bien immobilier pour la première fois. Pour pouvoir en bénéficier, il est en effet impératif de ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années qui précèdent l’offre de prêt.

Il existe toutefois quelques exceptions, et cette condition n’est pas exigée lorsque le futur propriétaire, ou l’une des personnes amenées à vivre dans le logement :

· bénéficie d’une Allocation adulte handicapé (AAH) ou d’une Allocation d’éducation de l’enfant handicapé (AEEH)

· perçoit une pension d’invalidité et se trouve dans l’incapacité d’exercer une profession

· possède une carte « mobilité inclusion » avec la mention « invalidité », ou une carte d’invalidité

· a été victime d’une catastrophe naturelle ou technologique qui a rendu définitivement inhabitable sa résidence principale.

Enfin, un propriétaire détenant seulement l’usufruit ou la nue-propriété de sa résidence principale peut également bénéficier du prêt à taux zéro.

Quelles sont les conditions de revenus ?

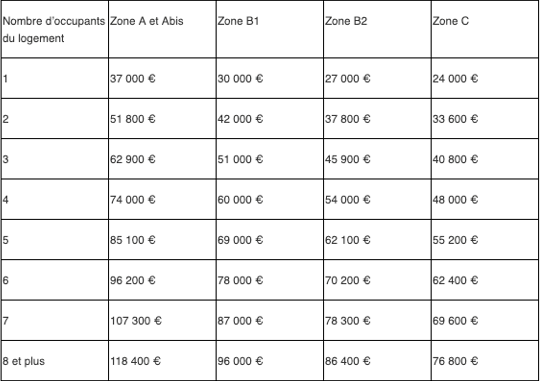

Le PTZ est octroyé sous conditions de revenus. Celles-ci dépendent de la localisation du futur logement et de son emplacement dans l’une des zones définies par l’arrêté du 1er août 2014 : zone A, Abis, B1, B2 ou C. Il est possible de connaître la classification de son futur logement grâce à un simulateur en ligne officiel.

Pour un prêt à taux zéro demandé en 2020, les plafonds de ressources, prenant en compte les revenus 2018, sont les suivants :

Prêt à taux zéro : quelles conditions dans le neuf et dans l’ancien ?

Le PTZ pour un logement neuf

Le PTZ peut servir à financer :

· la construction d’une maison individuelle

· l’achat d’un logement neuf jamais habité

· l’achat d’un logement sur plan

· l’achat du terrain en vue de la construction d’une maison

· la transformation de bureaux en logements

· l’achat d’un logement jamais occupé après la réhabilitation lourde d’un immeuble

Le logement doit être habité au plus tard un an après la fin des travaux, ou après l’achat si les travaux étaient déjà achevés. Il doit être occupé pendant au moins 6 ans, sauf en cas de remboursement anticipé du prêt à taux zéro.

Le PTZ pour un achat dans l’ancien

Le prêt à taux zéro peut également être octroyé pour financer une partie d’un achat dans l’ancien, seulement si le logement se situe dans les zones B2 et C, à savoir hors zones tendues.

Autre condition : le logement doit nécessiter d’importants travaux d’amélioration, qu’il s’agisse de travaux d’aménagement, de modernisation, d’assainissement ou de rénovation énergétique. Par ailleurs, le montant de ces travaux doit représenter au moins 25 % du coût total de l’opération.

Les travaux peuvent également porter sur l’aménagement de combles ou la création d’un garage dans le cas d’une maison individuelle. Si le logement est situé dans un immeuble, il peut s’agir des travaux effectués dans une cave d’au moins 2m2, ou encore sur un balcon ou une terrasse privative par exemple.

Quel est le montant du prêt à taux zéro ?

Le montant du PTZ dépend du nombre de personnes destinées à occuper le logement, de l’emplacement du bien immobilier, de son caractère neuf ou ancien, du coût total du projet et des revenus du ménage.

L’Agence nationale pour l’information sur le logement (ANIL) met à disposition, sur le site du ministère de la Cohésion des territoires, un calculateur PTZ pour estimer le montant du prêt en fonction de sa situation personnelle.

Il existe des plafonds, qui diffèrent là encore selon l’emplacement du bien et son caractère neuf et ancien :

· Pour un logement neuf situé dans les zones A, Abis et B1, le PTZ ne peut dépasser 40 % du prix d’achat, et 20 % dans les zones B2 et C.

· Pour un logement ancien, le PTZ n’est pas disponible dans les zones A, Abis et B1. Dans les zones B2 et C, il ne peut dépasser 40 % du prix d’achat.

Par ailleurs, le montant du prêt à taux zéro ne peut pas dépasser le montant du ou des autres crédits souscrits pour le même achat, pour une durée minimale de 2 ans. Il est obligatoirement octroyé en complément d’un crédit classique.

Quelles sont les modalités de remboursement du prêt à taux zéro ?

Les modalités de remboursement du PTZ dépendent elles aussi de l’emplacement du bien, des ressources de l’emprunteur et du nombre de personnes destinées à occuper le logement. Plus les ressources sont élevées, plus le remboursement devra être rapide. Dans tous les cas, la durée totale de remboursement du prêt à taux zéro ne peut pas dépasser 25 ans.

Le remboursement s’effectue en deux temps :

· une période de différé, durant laquelle le PTZ n’est pas remboursé. Cette période peut être, selon les revenus de l’emprunteur, de 5, 10 ou 15 ans

· une période de remboursement de 10, 12 ou 15 ans, avec des échéances mensuelles.

Où et comment demander un prêt à taux zéro ?

La plupart des établissements bancaires proposant des PTZ, il suffit de se renseigner auprès de sa banque. Elle doit simplement, pour être en mesure de proposer ce prêt à taux zéro, avoir signé une convention avec l’Etat.

Les banques ne peuvent exiger aucun frais de dossier et aucun intérêt, mais sont en droit de demander une garantie de remboursement ou encore la souscription d'une assurance décès invalidité.

Les documents suivants peuvent être demandés :

· pièce d’identité

· avis d’imposition N-2

· attestation sur l’honneur de la primo-accession

· bail du logement occupé durant les deux dernières années pour les locataires

· quittances de loyer

· attestation d’hébergement pour les personnes hébergées à titre gratuit

· documents liés au projet immobilier

Après vérification, la banque indique le montant du PTZ pouvant être accordé et fixe les modalités de remboursement.